Oh, les braves gens !?

| C |

e matin dans ma boîte, un e-mail émanant de l?organisme de crédit, s?intitulant pompeusement « banque » d?un grand groupe de distribution dont les propriétaires n?ont pas attendu Monsieur Depardieu pour s?exiler en Belgique?

Je vous livre l?intégralité du message, qui a trait à une carte de paiement/crédit utilisable dans plusieurs chaînes de magasins :

Cher Monsieur,

La réglementation sur le crédit à la consommation a renforcé la protection des consommateurs et impose aux banques et aux établissements de crédits, une meilleure connaissance de leurs clients et de leur situation personnelle.

Afin de respecter ces exigences, B? A?doit actualiser les informations vous concernant à l'aide d'un questionnaire de solvabilité que nous vous invitons à compléter.

Pour y accéder : cliquez-ici.

Nous vous garantissons un traitement confidentiel de vos données.

Les données ainsi recueillies seront utilisées dans le cadre de la gestion et le suivi de votre compte.

Merci de votre compréhension,

Bien à vous,

Sans tarder, je suis allé voir le questionnaire en question. Cela ressemble bougrement à la « Déclaration des revenus » de l?administration fiscale, à laquelle on aurait rattaché une liste exhaustive des crédits en cours.

Inutile de dire que je les ai envoyés « paître ailleurs »? Et ce pour trois raisons. Premièrement parce que je ne me sers de cette carte que comme moyen de paiement. La seconde étant que j?aurais aimé qu?on me rappelle la référence de la réglementation en question (n° de décret ou de loi), mais surtout parce que je j?ai un doute, même un très gros doute sur la « confidentialité » du traitement de l?information. Ce qui ne me gêne pas lorsque je communique ce genre de données à l?administration, ou à mon banquier, me coince un peu lorsque je dois le faire à un représentant de la famille M?

Certes, tout cela n?est qu?anecdotique et passe par la moulinette de mon appréciation personnelle, et disons-le tout de go, par mon fichu caractère? Mais, certains détails font que l?affaire est autrement croustillante?

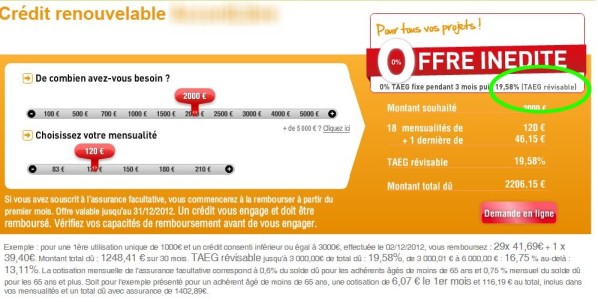

Puisqu?on parle de protection du consommateur, il faut savoir que le législateur depuis maintenant plus de 50 ans a institué un « seuil de taux de l?usure », au-dessus duquel le loyer de l?argent devient pénalement répréhensible. La dernière fixation date d?octobre 2012 où sont considérés comme usuraires les taux supérieurs à 19,58 % pour les crédits à la consommation <3000 ? (source : banque de France http://www.banque-france.fr/economie-et-statistiques/changes-et-taux/taux-dusure.html).

En parallèle à ceci, voici une copie d?écran du site de l?organisme de crédit en question :

C'est écrit petit, alors je le confirme, il s'agit bien de 19,58 %. Sans commentaire?

Ah qu?il est bon de se sentir protégé par ces mécènes de la finance? Les braves gens !

A découvrir aussi

- Par le petit bout de la lorgnette : Une histoire sans « e »?

- Du côté de chez Dac...

- Par le petit bout de la lorgnette : petits meurtres entre amis...